Визитная карточка

Габдрахманов Ильдар Нуруллович. Родился 4 ноября 1974 года в Республике Татарстан. Окончил Государственную академию нефти и газа им. И.М.Губкина и Дипломатическую академию МИД России. Кандидат экономических наук. Член партии «Единая Россия». Депутат Государственной Думы РФ четвертого и пятого созывов.

За время работы в Госдуме принимал участие в разработке более 40 законопроектов. Один из инициаторов принятия современных жилищного и градостроительного кодексов РФ. Соавтор целого ряда законопроектов, направленных на развитие и формирование рынка доступного жилья, а также стимулирование пенсионных накоплений граждан.

Конец «серым зарплатам»?

- Ильдар Нуруллович, когда Государственная Дума планирует окончательно решить вопрос о возможности назначения военным пенсионерам наряду с пенсией за выслугу лет страховой части трудовой пенсии?

- В первом чтении этот законопроект был принят 7 марта. Сейчас он готовится ко второму чтению. В июне, я думаю, документ будет принят уже в окончательном, третьем, чтении.

Напомню историю вопроса. Офицеры и прапорщики, выйдя в запас и отставку, как правило, трудятся на «гражданке». За них работодатель уплачивает в Пенсионный фонд России страховые взносы на обязательное пенсионное страхование. Однако получить их в виде трудовой пенсии человек не вправе, поскольку согласно действующему законодательству можно назначить только одну пенсию - военную или трудовую. Это ограничение еще в 2006 году Конституционный суд признал не соответствующим Основному закону страны и обязал федерального законодателя предусмотреть правовой механизм, гарантирующий выплату работающим военным пенсионерам помимо пенсии за выслугу лет страховой части трудовой пенсии.

- Конституционный суд постановил урегулировать этот вопрос до 1 января 2007 года. Почему не уложились в сроки?

- Из-за различных согласований в правительстве. Напомню, что разработчиком законопроекта выступило именно Правительство РФ. Но в любом случае в тексте документа предусмотрено, что закон распространяется на правоотношения, возникшие с 1 января 2007 года.

- Как будут решаться вопросы по индексации положенных выплат? Ведь с 1 января 2007 года прошло почти полтора года. Инфляция за это время, к сожалению, превысила даже прогнозные ожидания.

- Для этого не нужно принимать отдельные законы, эти суммы ежегодно индексируются Правительством. Такова особенность нашей пенсионной системы. В данном случае речь идет о так называемом «пенсионном капитале» (общей сумме уплаченных страховых взносов за конкретного человека). Он ежегодно индексируется. Последняя индексация: за 2006 год на 20 процентов. Размер индексации за 2007 год будет определен правительством позднее. Поэтому впервые назначаемая пенсия в 2008 году будет исчислена с учетом ее индексации за 2007 год.

- То есть военнослужащие ничего не потеряют из-за того, что закон будет принят с опозданием?

- Не потеряют.

- Пенсии начислят автоматически или надо будет обратиться в Пенсионный фонд?

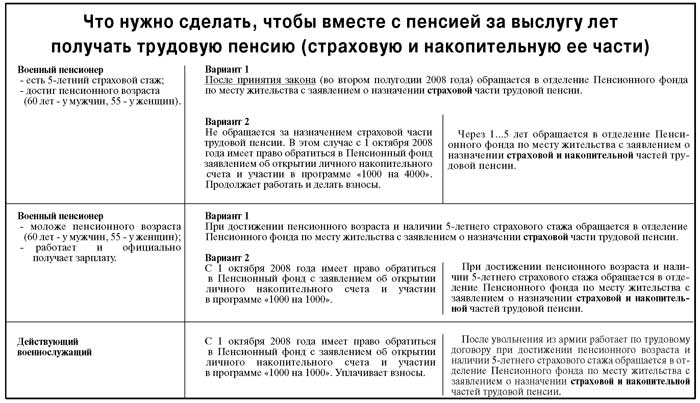

- После принятия закона военный пенсионер, имеющий право на страховую часть трудовой пенсии, должен будет обратиться в отделение Пенсионного фонда по месту жительства с заявлением.

- Насколько существен размер «прибавки»?

- 850 рублей. Таков средний расчетный размер страховой части трудовой пенсии, исходя из суммы страховых взносов, уплаченных за период 2002-2007 годов (пятилетний страховой период). Еще раз подчеркну: это в среднем. У одного «прибавка» может составить 1.500 рублей, а у другого - 200 рублей. Все зависит от величины легальной зарплаты за этот период и соответственно размера страховых взносов (это определенный процент от фонда оплаты труда конкретного человека).

- Военным пенсионерам теперь будет выгодно получать зарплату легально, а не «в конверте»?

- Конечно. И не только им. Это, кстати, одна из недоработок нашего государства - слабая разъяснительная работа среди граждан о сути проведенной в 2001 году пенсионной реформы. Многие до сих пор не знают, что размер их будущей пенсии находится в прямой зависимости от величины легальной заработной платы. Чем она выше, тем больше пенсия. Тот, кто получает зарплату «в конверте», обкрадывает свою старость.

5 лет трудового стажа обязательны

- А как формируется страховая часть пенсии?

- Есть некая сумма, которая отражена на счете каждого человека, исходя из уплаченных страховых взносов. Это так называемый «пенсионный капитал». Условно говоря, 150 тысяч рублей у майора запаса Иванова.

Сегодня ожидаемый срок выплаты страховой части пенсии - 15 лет (с 2013 года этот срок будет увеличен до 19 лет). Соответственно эти 150 тысяч делятся на 15, т.е. по 10 тысяч в год. Делим на 12 месяцев: 833 рубля - это размер страховой части его ежемесячной пенсии. При этом эта сумма ежегодно индексируется. Соответственно если после назначения трудовой пенсии прошел год, а Иванов продолжает трудиться и, следовательно, работодатель продолжает уплачивать за него страховые взносы, то Иванов через год может обратиться в Пенсионный фонд за перерасчетом пенсии с учетом дополнительных сумм страховых взносов.

- Сколько офицер запаса должен проработать на «гражданке», чтобы ему назначили трудовую пенсию? И сколько военных пенсионеров смогут претендовать на вторую пенсию после принятия закона?

- Действует общее правило: гражданин России имеет право на трудовую пенсию (она состоит из нескольких частей) при соблюдении двух условий: наличии страхового стажа не менее 5 лет (это период времени, в течение которого за человека уплачивались страховые взносы) и достижении пенсионного возраста (для мужчин - 60 лет, для женщин - 55).

По данным на 1 января 2007 года, в России проживало 476,6 тысячи военных пенсионеров, которые соответствуют обоим условиям. То есть имеют пятилетний страховой стаж и достигли пенсионного возраста. После принятия закона они смогут обратиться за назначением страховой части трудовой пенсии.

Кроме того, военные пенсионеры будут иметь право получать и накопительную часть трудовой пенсии. Это отдельная, очень важная тема...

А если к «страховой» пенсии еще и накопить...

- Сколько всего частей у трудовой пенсии?

- Три. Базовая, страховая и накопительная.

Базовая часть - это, по сути, пособие по старости. Ее размер не зависит от того, какой объем страховых взносов был уплачен. То есть человек с зарплатой в 10 тыс. рублей в месяц и человек с зарплатой в 1 миллион рублей в месяц будут иметь одинаковый размер базовой части трудовой пенсии. Сегодня это 1.560 рублей, с 1 августа эта сумма будет увеличена на 15 процентов. В перспективе ее размер должен быть доведен до прожиточного минимума пенсионера. Но это касается граждан, получающих только трудовую пенсию, и не относится к военным пенсионерам, у которых есть пенсия за выслугу лет.

Страховая часть формируется из ежемесячных отчислений в виде страховых взносов в Пенсионный фонд. До конца 2007 года размер взносов составлял 10 процентов, с этого года - 8 процентов от фонда оплаты труда человека. Именно эта часть трудовой пенсии и стала причиной обращения одного из офицеров запаса в Конституционный суд.

Есть еще накопительная часть. Она в обязательном порядке формируется только у тех граждан, которые родились в 1967 году и позже (ставка - 6 процентов, до 1 января 2008 года - 4 процента от фонда оплаты труда человека), и в добровольном порядке может формироваться у всех граждан, начиная с 1 января 2009 года.

- В чем отличие накопительной части от страховой?

- Страховая часть: уплаченные работодателем за своего работника страховые взносы в Пенсионный фонд сразу же направляются на выплату пенсий нынешним пенсионерам. Да, эти средства учитываются на лицевом счете человека, за которого они были уплачены, но «физически» этих средств на его лицевом счете нет. Это обязательство государства перед конкретным человеком выплатить ему эти средства в виде пенсии в будущем.

Накопительная часть - это деньги человека, которые не просто реально поступают на его личный накопительный счет в Пенсионный фонд, но он имеет право ими распоряжаться (управлять). Для этого он может выбрать конкретную управляющую компанию (частную или государственную) либо негосударственный пенсионный фонд. И эти деньги инвестируются, они приносят дополнительный доход. Соответственно растет и размер будущей пенсии.

Выгодно всем

- Совсем недавно Президент России подписал закон о софинансировании пенсионных накоплений граждан. Что может дать этот закон людям в погонах?

- Этот закон был разработан по инициативе Владимира Владимировича Путина. Его суть в том, что любой человек трудоспособного возраста (включая военных), желающий увеличить размер своей будущей пенсии и начавший понемногу откладывать на свою старость, получит финансовую поддержку от государства. Проще говоря, любому военному или военному пенсионеру, если он изъявит такое желание и подаст соответствующее заявление в Пенсионный фонд, будет открыт личный накопительный счет. На каждую тысячу рублей, перечисленных гражданином на свой счет, государство до 15 мая следующего года перечислит свою тысячу рублей, но не более 12 тыс. рублей в год (условие получения софинансирования со стороны государства - сумма, которую человек откладывает, не должна быть менее 2 тыс. рублей в год). При этом эти средства (человека и государства) будут инвестироваться и приносить дополнительный доход. Для этого человек должен выбрать конкретный негосударственный пенсионный фонд или частную управляющую компанию. Если он этого не сделает, то эти средства будут инвестироваться государственной управляющей компанией. Сегодня это Внешэкономбанк.

Вступить в программу «1000 на 1000» можно с 1 октября 2008 года в течение 5 лет (взносы можно начать уплачивать с 1 января 2009 года). И с момента вступления в нее государство будет софинансировать взносы человека в течение 10 лет.

У полумиллиона военных пенсионеров, которые уже достигли 60 или 55 лет или на пороге этого возраста и имеют пятилетний страховой стаж, ситуация и вовсе уникальная. Ведь еще одна важная идея закона - это стимулирование более позднего выхода граждан на пенсию. Если человек, достигший пенсионного возраста, не обращается в Пенсионный фонд за назначением трудовой пенсии и продолжает трудиться, то на каждую тысячу рублей гражданина государство будет добавлять четыре тысячи (но не более 48 тыс. рублей в год).

Хочу обратить на это особое внимание. Я уже говорил, что сегодня большое количество военных пенсионеров достигло пенсионного возраста (60 и 55 лет), а многие приближаются к этому возрасту. Так вот, если они не обратятся сразу после юбилея в Пенсионный фонд за назначением трудовой пенсии и будут трудиться, то получат софинансирование со стороны государства в четырехкратном размере. При этом военные пенсионеры оказываются даже в более выгодном положении, поскольку они будут продолжать получать военную пенсию. Гражданский имеет право воспользоваться программой «1000 на 4000» только при условии, что он не обращается за назначением всех частей трудовой пенсии. На период участия в программе он не имеет права получать ни базовую, ни страховую, ни накопительную части трудовой пенсии. А у военного такого ограничения нет, он как получал военную пенсию, так и будет ее получать.

При этом в любой момент военный пенсионер может прекратить участвовать в программе и обратиться в Пенсионный фонд за назначением трудовой пенсии (страховой и накопительной части).

- На сколько увеличится пенсия, например, через пять лет участия в этой системе?

- Давайте считать. Допустим, военный пенсионер перечислял по 12 тысяч рублей 5 лет, значит, государство - по 48 тысяч рублей. Итого ежегодно 60 тысяч. 300 тысяч рублей за пять лет. Плюс инвестиционный доход. В чем особенность накопительной части пенсии: деньги не просто лежат на счету, они инвестируются. Сейчас, для упрощения подсчетов, я не учитываю инвестиционный доход.

Сегодня ожидаемый срок выплаты страховой части трудовой пенсии - 15 лет. Для упрощенной оценки ожидаемый срок выплаты накопительной части тоже примем за 15 лет (закон на этот счет будет внесен в Госдуму в ближайшее время). Если человек 5 лет не обращался за назначением пенсии, значит, 300 тысяч будут делить не на 15, а на 10. Получается 30 тысяч рублей в год или 2 тысячи 500 рублей в месяц без учета инвестиционного дохода. При этом не надо забывать и про страховую часть (пенсионный капитал). Если он пять лет не обращался за пенсией, то и страховую часть надо делить не на 15, а на 10. Сумма страховой части также увеличивается. В среднем прибавка может составить 4 тысячи рублей в месяц. Сегодня это средний размер трудовой пенсии по стране.

- Я правильно понял: у гражданина страховая часть трудовой пенсии была бы около 850 рублей в месяц, а через пять лет участия в программе «1000 на 4000» страховая и накопительная пенсии вместе составят около 4 тысяч ежемесячно?

- Да. А с учетом инвестиционного дохода и больше.

Какому частнику верить

- Но поручить свои накопления частной компании не каждый решится. Ведь риск в негосударственном секторе выше...

- Вопрос неоднозначный. Государственная управляющая компания может инвестировать пенсионные накопления только в государственные ценные бумаги РФ, гарантированные государством ипотечные ценные бумаги, а также размещать пенсионные накопления в банках. Доходность по этим активам низкая, но высочайшая степень надежности. Негосударственный сектор, кроме этих активов, может также инвестировать в высоконадежные ценные бумаги российских и иностранных компаний. Риск здесь немного выше, но доходность вырастает в несколько раз. Например, за 2006 год доходность государственной управляющей компании была значительно ниже инфляции - порядка 6 процентов. А в негосударственном секторе - в среднем выше 20 процентов.

При этом надо помнить, что и частный сектор не может вложить ваши деньги куда ему захочется. Разрешенный для инвестирования перечень активов установлен законом. Более того, в законе указаны лимиты, в пределах которых пенсионные накопления должны быть размещены в определенные виды активов. За всем этим строго наблюдает государство в лице Пенсионного фонда, федеральной службы по финансовому контролю, а также сам бизнес в лице независимого от негосударственного пенсионного фонда или частной управляющей компании депозитария.

Кроме того, к негосударственному пенсионному фонду или частной управляющей компании предъявляются очень высокие требования (определенный опыт работы на рынке добровольного пенсионного обеспечения или доверительного управления, высокие профессиональные требования к сотрудникам и пр.). Постоянно увеличивается и размер уставного капитала. Так, в отношении негосударственных пенсионных фондов недавно принят закон, по которому с 1 января 2009 года размер их уставного капитала не может быть меньше 90 млн. рублей (сегодня 30 млн. рублей). Но даже если что-то неладное произойдет с этими организациями, все средства будут переданы в Пенсионный фонд России. К счастью, за 15-летний период работы таких организаций не было случая, чтобы кто-то разорился.

Но выбор конкретной управляющей компании или негосударственного пенсионного фонда все равно за человеком.

И чем дольше человек участвует в этой программе, тем больше доход. Уже сегодня могут вступить в программу «1000 на 1000» и увеличить размер накопительной части своей будущей трудовой пенсии (5-летний страховой стаж они заработают позднее, на «гражданке») даже нынешние военнослужащие: курсанты, офицеры...

- ...и работающие военные пенсионеры?

- Да. А у тех из них, кто достиг пенсионного возраста (60 лет для мужчин, 55 - для женщин), как я уже говорил, вообще особая ситуация. Программа «1000 на 4000». Ни одна коммерческая структура 400 процентов прибыли не дает. Только государство, чтобы стимулировать более поздний выход граждан на пенсию. Шанс уникальный.

- А что происходит с деньгами, если, не дай Бог, человек не доживет до пенсии?

- Накопительная часть, сформированная за счет средств гражданина и государства, в полном объеме выплачивается правопреемникам.

- Ильдар Нуруллович, если человек решится участвовать в программе «1000 на 1000» или «1000 на 4000», что ему делать?

- Для этого гражданин после 31 сентября 2008 года должен будет написать заявление о своем желании участвовать в программе и указать, какой организации он доверяет инвестировать свои и государственные пенсионные накопления. Заявление он сможет подать в Пенсионный фонд России несколькими способами. Непосредственно обратиться в отделение Пенсионного фонда по месту жительства или сделать это через банки, почтовые отделения и негосударственные пенсионные фонды (эти организации должны иметь соответствующее соглашение с Пенсионным фондом России). Если человек трудится на «гражданке» и у него есть работодатель, то это заявление и саму уплату взносов он может осуществлять через него. Если у человека нет работодателя, то уплачивать дополнительные страховые взносы он сможет самостоятельно через банк с любой периодичностью.

На снимке:

На снимке:

Если в среднем по стране продолжительность жизни мужчин - 58,2 года, то средняя продолжительность жизни мужчин, состоящих на обеспечении в медучреждениях Минобороны РФ, составляет 73 года. Таковы данные Главного военно-медицинского управления Минобороны, которые не так давно были озвучены на выездном заседании Комитета Госдумы по обороне в военном госпитале имени Н.Н. Бурденко. Лучшей рекламы офицерской службе и не придумать. Военные живут дольше!